Con l’avvento, straordinario quanto inatteso, alla presidenza di Unicredit del Senatore Carlo Padoan, l’affaire Monte dei Paschi diventa un caso internazionale. A breve il governo dovrà decidere se restare nel capitale sociale di MPS o uscirne svendendo quella che era un simbolo del potere economico finanziario italiano nel mondo ed un fiore all’occhiello per la toscanità che aveva in Siena un’area imprenditoriale di primissimo livello e nel Partito Comunista un controllore “interessato”.

Nel frattempo nasce un’ipotesi che vede in prima linea, come ormai sempre negli ultimi tre anni, la Cassa Depositi e Prestiti.

Ma facciamo un passo indietro per vedere di capire cosa fosse e cosa è oggi la banca Monte dei Paschi di Siena, ritenuta la più antica banca del mondo che ebbe origine nel 1472, come “Monte Pio”, per volere delle Magistrature della Repubblica di Siena e fu espressamente istituito per dare aiuto alle classi più disagiate della popolazione in un momento particolarmente difficile per l’economia locale. La sua attività, in ideale prosecuzione delle grandi tradizioni commerciali e creditizie della città di Siena, ebbe una rapida evoluzione in senso tipicamente bancario, specie a seguito delle riforme del 1568 e del 1624.

Oggi assieme alle altre società del gruppo, costituisce il quarto gruppo bancario italiano dopo Intesa Sanpaolo, UniCredit e Banco BPM. È attivo sull’intero territorio italiano e sulle principali piazze

internazionali. L’operatività del gruppo, oltre all’attività bancaria tradizionale, copre l’asset management, il private banking (fondi comuni di investimento mobiliari, gestioni patrimoniali per i clienti privati, fondi pensione e polizze vita), l’investment banking alla finanza innovativa d’impresa (finanza di progetto, private equity e consulenza finanziaria). Attualmente l’azionista di maggioranza del Gruppo Montepaschi è lo Stato italiano che detiene, complessivamente, il 68,2% del capitale sociale, con la partecipazione diretta del Ministero dell’economia e delle finanze, che a breve dovrà decidere quale decisione assumere. Allora la domanda che sorge spontanea è: che fine farà il Monte dei Paschi di Siena?

I dati instabili e non rassicuranti del bilancio, le incertezze per una nuova ricapitalizzazione, le ansie del Tesoro e la diffidenza dei sindacati su una possibile privatizzazione, le tensioni fra il Ministro Gualtieri ed una fronda del Pd, la recente presa di posizione assunta dal Copasir e i commenti degli analisti, hanno ingenerato un forte sgomento a Siena ed in Toscana e forti perplessità in borsa.

In particolare il colpo di grazia alle speranze di una rinascita autonoma lo ha dato la relazione del Copasir “sulla tutela degli asset strategici nazionali nei settori bancario e assicurativo”, in particolar modo nella parte che pone drasticamente l’attenzione sull’operazione che riguarda MPS, in relazione alla quale è stato recentemente emanato la legge di bilancio del Presidente del Consiglio per la cessione dei crediti deteriorati, che prelude ad una cessione delle quote detenute dal Ministero dell’Economia e a una vendita dell’istituto a soggetti privati. Tra i possibili acquirenti, figura infatti proprio UniCredit, la cui filosofia e la cui linea imprenditoriale, rischiano di allontanarsi dal perseguimento degli interessi nazionali per aprirsi ad investitori internazionali e questa ipotesi ha gettato scompiglio in ambienti politici, imprenditoriali e finanziari.

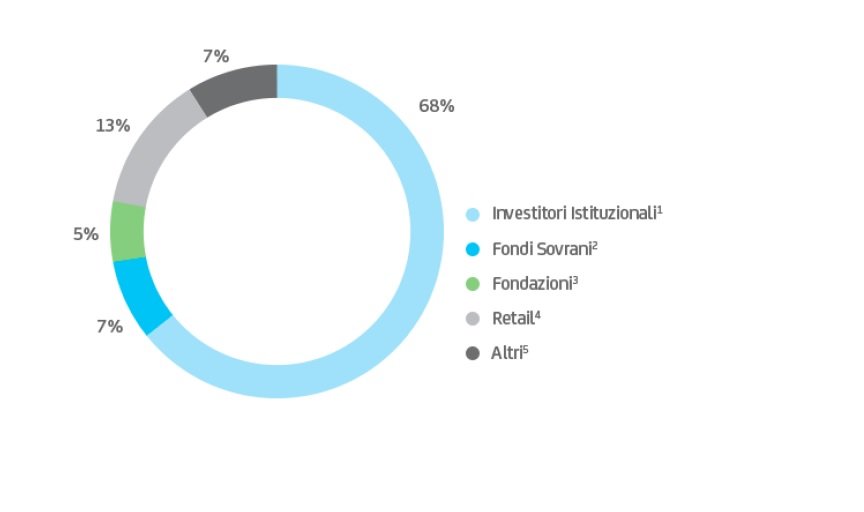

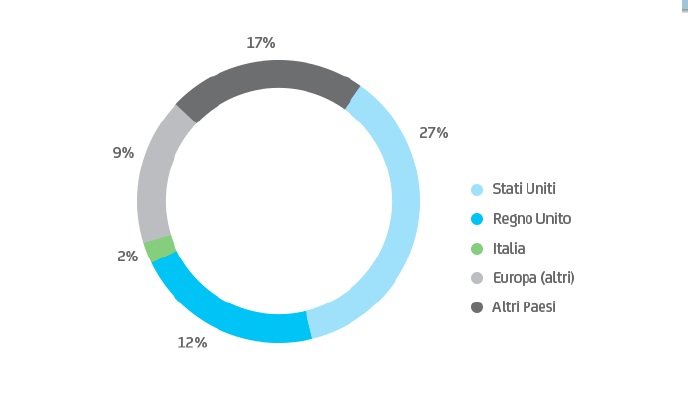

Di seguito due “torte” esplicative sulla suddivisione dell’azionariato di Unicredit

Il Ministero dell’Economia e delle Finanze, che all’attualità rappresenta l’azionista di controllo del Monte dei Paschi di Siena con una quota del 68%, certamente ha tutto l’interesse a sostenere l’Istituto senese per far fronte alla carenza di capitale che è emersa con la pubblicazione dei risultati dei 9 mesi del 2020. Mentre il Mef da un lato punta alla privatizzazione di Mps, dall’altro si oppongono il Pd e i sindacati. In questo scenario il Governo, nella prossima Legge di Bilancio, ha inserito una misura per incentivare le fusioni aziendali tramite la conversione di attività fiscali fuori bilancio in crediti di imposta.

Banca Monte dei Paschi di Siena, come è emerso dalla relazione sui nove mesi del 2020, non riuscirà a rispettare i requisiti patrimoniali minimi richiesti dalla Bce.

Mps ha infatti comunicato che a seguito dei rilevanti accantonamenti sui rischi legali effettuati nel terzo trimestre del 2020 (410 milioni di euro dopo la sentenza di condanna degli ex vertici Fabrizio Viola e Alessandro Profumo per la contabilizzazione a bilancio dei derivati Santorini e Alexandria negli anni passati), degli effetti prospettici dell’operazione Hydra (la scissione proporzionale di 8,1 miliardi di Npl – Non Performing Loans e cioè “crediti deteriorati”, a favore di Amco), dello scenario macroeconomico penalizzato dal Covid e delle evoluzioni regolamentari, è emerso uno scenario di evidente carenza di capitale rispetto ai requisiti patrimoniali Srep (Supervisory Review and Evaluation Process, l’attività che consente di analizzare in modo coerente i profili di rischio delle banche e assumere decisioni sulle misure di vigilanza necessarie). Sono pertanto in corso di valutazione iniziative di rafforzamento patrimoniale con il pieno supporto dell’azionista di controllo.

In questo contesto il Ministero dell’Economia e delle Finanze ha ribadito la volontà di confermare il sostegno all’operazione Hydra, garantendo che verrà dato seguito agli impegni assunti dalla Repubblica Italiana nei confronti dell’Unione Europea e realizzare un’operazione di mercato che individui un primario investitore di riferimento in ambito privato, pronto ad operare in proprio oppure supportato da un partner bancario di adeguato livello, al fine di ripristinare e assicurare la competitività della Banca senese e che

siano pronti a garantire il necessario supporto patrimoniale per garantire il rispetto dei requisiti di capitale minimi.

Secondo alcune pagine delle rubriche specializzate di alcune delle principali testate giornalistiche nazionali, da “Il Messaggero” a “Il Sole 24 Ore”, l’attuale AD di Mps, Guido Bastianini, dovrà affrontare la Vigilanza Ue la quale avrebbe già comunicato che potrebbero non essere sufficienti i 2,5 miliardi di euro “freschi” già sollecitati.

La DgComp (Direzione generale della concorrenza della Commissione europea), invece, vorrebbe ridurre l’importo dell’esborso al fine di circoscrivere i cosiddetti “aiuti di Stato”. Si ripropone, di fatto, il duello che già a dicembre 2016 portò allo slittamento della ricapitalizzazione nell’autunno 2017.

In un recente comunicato congiunto le Organizzazioni sindacali bancarie in ambito nazionale quali Fabi, First, Fisac, Uilca e Unisin, hanno ribadito il proprio impegno e la propria determinazione ad operare per un reale rilancio del Monte dei Paschi, attraverso una presenza pubblica che sappia esserne motrice, con l’obiettivo di salvaguardare il patrimonio di professionalità e competenze presenti nella più antica Banca italiana, a partire dal mantenimento del nome e della presenza a Siena e sul territorio nazionale. “Non possono essere le lavoratrici e i lavoratori del Monte dei Paschi a pagare per gli errori gravissimi che negli anni sono stati compiuti dal management che si è via via succeduto”, si legge nel comunicato.

Mentre si cerca di trovare una soluzione per Mps, il governo, inserisce nella prossima Legge di Bilancio una misura per incentivare le fusioni aziendali per il tramite la conversione di attività fiscali fuori bilancio in crediti di imposta. La misura permetterebbe quindi nel caso di un’acquisizione tra banche di poter immediatamente computare le Dta (imposte differite attive) fuori bilancio dell’entità acquisita. Banca Monte dei Paschi di Siena al terzo trimestre 2020 presenta Dta fuori bilancio pari a 3,7 miliardi di euro. L’agevolazione scatterà per le operazioni di aggregazione aziendale che verranno realizzate entro il 2021 attraverso fusione, scissione o conferimento d’azienda.

Molte banche d’affari, pensano che l’inserimento della norma relativa alla conversione delle Dta in crediti fiscali nella Legge di Bilancio 2021 del Governo potrebbe rendere Mps “più appetibile in chiave Mergers and Acquisitions” nel medio periodo rendendo immediatamente utilizzabili 3,7 miliardi di asset fiscali.

Allora l’idea. Per evitare svendite a speculatori europei ed internazionali ed il rischio di una situazione fallimentare dell’intero Gruppo, l’unica strada percorribile mi pare sia quella di una fusione di MPS con BancoPosta che il Gruppo Poste Italiane, gestito e posseduto da Cassa Depositi e Prestiti ha formalmente costituito nel 1999 a seguito della ristrutturazione di Poste Italiane .

Questi, in sintesi, i punti certamente di interesse ed i vantaggi che scaturirebbero dalla fusione:

⁃ implementazione di capacità commerciale e relativo know-how ormai ben consolidato in BMPS rispetto a quello di bancoposta

⁃ implementazione attività corporate oggi assente in bancoposta, completandone l’offerta.

⁃ sovrapposizione territoriale non determinante

⁃ il CET 1 di banco posta che si ridurrebbe, rimanendo comunque su valori ampiamente soddisfacenti.

⁃ lo Stato non svenderebbe, avrebbe la possibilità di valorizzare un proprio asset, piuttisto che registare una perdita secca che potrebbe essere aumentata dalle possibili ulteriori richieste dell’Acquirente, si presume non meno di 7-8 mld (copertura delle cause legali, fondo esuberi ecc..), bensì

⁃ si formerebbe un campione nazionale da contrapporre allo strapotere di Banca Intesa e degli altri Gruppi che si sono potenziati con fusioni strutturate .

⁃ non si perderebbe una realtà ed un brand comunque di interesse (banca più antica del mondo)

Poi soprattutto, per una volta, lo stato italiano dimostrerebbe la propria sovranità e la propria autonomia gestionale.

Nella vicina Spagna abbiamo un esempio pratico e molto simile, sia per i dati di partenza, che per il potenziale sviluppo, con Bankia, nata dalla maxi-fusione di 7 banche nel 2010, quarta banca del paese, successivamente alla svalutazione dei mutui insolventi, registrò una perdita di 19 miliardi nel 2012, fu salvata con aiuti europei di pari importo nel 2013.

Per il salvataggio era inizialmente previsto un costo di 7-10 miliardi, dei quali 2,6 miliardi per coprire le perdire legate ad inventimenti immobiliari, 1,3 miliardi per rispettare i requisiti di capitale fissati dell’EBA.

Al termine dell’operazione di salvataggio, partita da una esposizione bancaria di circa 30 miliardi nei confronti del settore immobiliare e patrimonio della banca negativo, il governo iberico ad oggi è il primo azionista, per il tramite del fondo FROB (fondo de restructuracion ordenada bancaria istituito nel 2009 dal governo spagnolo per sostenere le banche in crisi per l’esplosione della bolla immobiliare. Ente pubblico per gestire il risanamento delle banche, guidato da 9 membri nominati dal ministro dell’economia, con 15 miliardi di dotazione), con una quota del 62%.

Il rapido sviluppo del salvataggio ha permesso di evitare i licenziamenti previsti e recuperare subito redditività, adesso il via libera alla fusione con CaixaBank, formerà un asset di 600 miliardi, la maggior banca del paese, rispetto alle altre banche che invece hanno una presenza più internazionale.

Bankia è stata valutata 4,3 miliardi, e dopo la fusione, il nuovo gruppo avrà una quota del 31% del credito, del 28% dei depositi, oltre che elementi chiave come le pensioni e assicurazioni, oltre che fondi di investimento (25%). Il piano industriale prevede risparmi da sinergie di costi annuali pari a 700 milioni e nuovi ricavi entro il 2023 pari a 290 milioni.

Dopo la fusione/acquisizione lo stato spagnolo avrà il 14% di un gruppo con valore di borsa attualmente stimato di 16 miliardi. Per fare un semplice raffronto, in borsa, MPS capitalizza circa 1,300 miliardi, Poste 11,300 miliardi.

Nel caso dell’ipotetico Gruppo Poste-Mps, i dati dell’ultimo bilancio pre-pandemia Poste Italiane consolida 11,3 miliardi di ricavi, MPS 3,2 miliardi di euro, dall’altro lato abbiamo Unicredit che nel 2019 chiudeva con ricavi pari a 18,8 miliardi di euro.

Con la non piccola differenza, che nel caso di Bankia, da subito si è lavorato per pulire il bilancio e risollevare la reddività, operazione che sembra disponibile a realizzare il MEF, con grave ritardo, al fine di garantire la condizione di neutralità sul capitale dei potenziali acquirenti, attraverso un aumento di capitale da 2,5 miliardi, la legge di bilancio con la conversione in crediti fiscali dei Dta ed un eventuale spin-off di 10 miliardi di euro di rischi legali, il tutto sommato ai 5,4 miliardi versati inizialmente per la ricapitalizzazione.

A questo punto, o si tratta della volontà politica di compiere un “omicidio palesemente premeditato” della Banca più antica del Mondo, con la complicità fratricida del PD che magari è divenuto consapevole di non poterla più gestire, o si tratta di semplicemente di folle miopia dettata da sudditanza psicologica nei confronti degli investitori internazionali e di completa mancanza di una visione del futuro del nostro territorio, la Toscana, e del nostro Paese, da parte di chi ci Governa. Ormai non ci sono più valutazioni economico finanziarie ma solo politiche. E molti politici di oggi sono spesso impreparati e privi di esperienza, persone che pensano “a breve termine” pensando all’oggi, al tutto e subito. Non programmano

e la gestione della Pandemia ne è la prova lampante. Non sono uomini dello Stato e non sono Uomini di Stato.

Come disse Sir Winston Churchill: “Il politico diventa uomo di stato quando inizia a pensare alle prossime generazioni invece che alle prossime elezioni.” Le elezioni politiche, in Italia, sono lontane. Toppo lontane.

Vediamo come andrà a finire.

Giorgio Fiorenza